LLPの貸借対照表と損益計算書の作成

会計年度が終了した後、LLPの貸借対照表と損益計算書を2か月以内に作成することが法律で義務付けられています。

12月決算のLLPでは、翌年の1月31日までに「有限責任事業組合に係る組合員所得に関する計算書」を提出しなければならないため、財務諸表の作成を速やかに開始する必要があります。

また、作成した貸借対照表と損益計算書は、10年間保存しておくことが法律で義務付けられています。貸借対照表と損益計算書の概念は、株式会社のものと同様です。

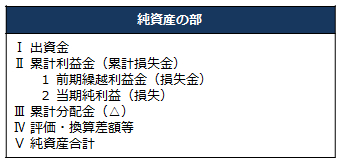

異なる点は、株式会社の貸借対照表でいうところの純資産の部にあたります。

LLPには、資本金、資本剰余金、利益剰余金に該当する概念がなく、替わりに「出資金」「累計利益金」という概念となります。

LLPで生じた利益は内部留保することは可能ですが、LLPの利益剰余金として勘定することはできず、一度個々の組合員に概念上分配された上で、組合員ごとの累計利益金として勘定されます。個々の組合員への利益および損失(損益)の分配方法については、後ほど説明します。

- 出資金:

組合員が出資した額(株式会社での資本金に相当)

- 累計利益金(累計損失金):

LLP設立以来の累積の利益または損失額(株式会社での利益剰余金+配当金の累積額に相当)

- 累計分配金:

LLP設立以来の組合員への利益分配金の累積額(株式会社での配当金の累積額に相当)

LLPの附属明細書の作成

会計年度が終了したのち、貸借対照表、損益計算書と合わせて、附属明細書を2か月以内に作成することが法律で義務付けられています。また、作成した附属明細書は、10年間保存しておくことが法律で義務付けられています。

損益の分配

損益は、原則として各組合員の出資比率に応じて分配されます。また、有限責任事業組合契約書において、出資比率以外の分配方法を取り決めておくことも可能です。その場合は、同契約書に次の事項を記載することが必要です。

- 組合員の出資の割合

- 組合員の損益分配の割合およびその理由

- 当該損益分配割合の適用開始の年月日(組合契約の効力発生と同時の場合は不要)

さらに、随時、総組合員の同意により、施行規則で定められた様式で分配割合の定めを行い、出資比率とは異なる損益分配を行うことも可能です。

[補足]分配の制限

組合員に分配できる金額には制限があります。

[分配可能額] = [分配日の純資産額] / [300万円または出資金総額のいずれか低い金額]

[純資産額] LLPの貸借対照表の純資産の部の合計

[出資額総額] 個々の組合員からの出資金の総額(株式会社での資本金に相当)

分配可能額を超えた分配が行われた場合は、分配を受けた組合員は、分配額に相当する金額を連帯してLLPに支払う義務を負います。さらに、分配可能額を超えた分配額を限度として、LLPの債務を直接弁済する責任も負います。

組合員の損益の計上方法

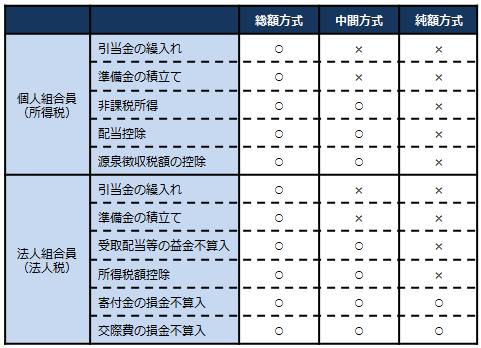

分配された損益を、組合員の所得(損金)として計上する場合、総額方式、中間方式、純額方式の以下の3つの方法から1つを選ぶことができます。但し、一度選択したのち、継続して同じ方式を使う必要があります。

- 総額方式(最も一般的)

損益の分配割合に応じ、LLP事業の損益計算書の各科目(収益、費用)、および貸借対照表(資産、負債)の各科目を分配し、個々の組合員の収益、費用、資産、負債として認識する方式です。この方式を採用すると、個別の勘定項目が個々の組合員の帳簿にも記載されることから、控除や不算入など税務上の有利な処理が可能となります。また、個人組合員の場合、所得を、内容に応じて、について、事業所得、利子所得、配当所得、不動産所得、山林所得、給与所得、退職所得、譲渡所得、一時所得、雑所得の10種類に区別する必要がありあます。

- 中間方式

損益の分配割合に応じ、LLP事業の損益計算書の各科目(収益、費用)のみを分配し、個々の組合員の収益、費用として認識する方式です。そのため、損益計算書上での税務上の特別措置は受けられますが、貸借対照表に関する特別措置は受けられません。個人組合員の場合、総額方式と同様、所得を10種類に区別する必要があります。

- 純額方式

損益の分配割合に応じ、LLP事業の最終損益のみを配分する方式です。組合員の帳簿上は、最終損益のみが計上されるため、LLP事業での個別の勘定内容に関する特別措置は期待できません。そのため、個人組合員の場合、LLPから得た所得全体を、内容に応じて、事業所得、不動産所得、山林所得、雑所得のいずれかひとつに特定する必要があります。

調整出資金額の計算

LLPで営まれる事業によって損失が生じた場合、その損失は個々の組合員に分配されます。しかし、個々の組合員は、すべての損失を確定申告の際に損金(必要経費)として申告することはできません。法律により、損金算入額は「調整出資金額」の範囲内と定められています。個々の組合員の調整出資金額は以下のように計算します。

[調整出資金額] = [出資金] + [累計利益金] / [分配額]

- [出資額]

会計年度終了時点でのLLPへの組合員個々の出資金(株式会社での資本金に相当)

- [累計利益金]

LLP設立からその会計年度までに分配された組合員個々の利益(損失)の累計額(株式会社での利益剰余金+配当金の累積額に相当)

- [分配額]

会計年度終了時点までに分配として交付を受けた組合員個々の分配額(株式会社での配当金の累積額に相当)

損金不算入算出額の計算

<個人組合員の場合>

LLP事業から生じる事業所得、不動産所得、山林所得の損失金額が、調整出資金額を超える場合、その超過部分を必要経費に算入することはできません。超過部分を翌年度以降に繰り越して、翌年度以降に必要経費に算入することも認められていないため、超過部分は切り捨てとなります。

所得が、事業所得、不動産所得、山林所得など複数にまたがる場合は、損失額は案分して計算します。不算入損失額が発生する場合は、確定申告時に「組合事業に係る事業所得等の必要経費不算入損失額の計算書」を税務署に提出する必要があります。

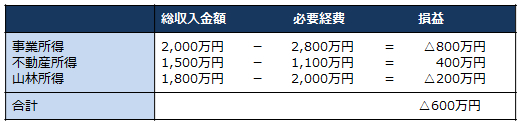

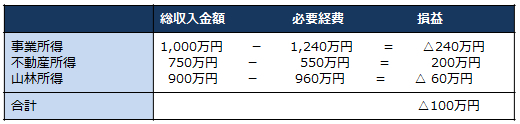

損失額案分の例

[LLPの損益計算書]

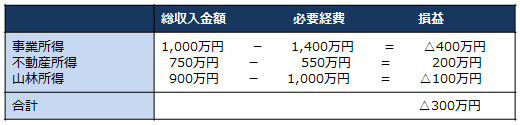

[個人組合員Aさん(分配割合50%)の会計上の配分]

[個人組合員Aさん(調整出資金額100万円)の税務上の配分]

- 損金不算入額全体額:

会計上の損失300万円 - 調整出資金額100万円 = 損金不算入額200万円

- 所得ごとの損失割合:

事業所得 事業所得損失400万円÷損失合計500万円(事業所得損失+山林所得損失)=80%

山林所得 事業所得損失100万円÷損失合計500万円(事業所得損失+山林所得損失)=20%

- 所得ごとの損金不算入額:

事業所得 損金不算入額200万円×損失割合80%=160万円

山林所得 損金不算入額200万円×損失割合20%= 40万円

- 所得ごとの損失額:

事業所得 損金額400万円-損金不算入額160万円=240万円

山林所得 損金額100万円-損金不算入額 40万円= 60万円

<個人組合員の場合>

LLP事業から生じる損失額が、調整出身金額を超える場合、その超過部分を損金に算入することはできません。しかし、個人組合員の場合と異なり、超過部分は、「組合損失超過合計額」として累積され、翌年度以降に繰り越して損金に算入することが認められています。繰り越し期間には制限はありません。

不算入損失額が発生する場合は、確定申告時に「組合事業に係る事業所得等の必要経費不算入損失額の計算書」を税務署に提出する必要があります。

さらに、組合損失超過合計額を損金に算入する場合は、確定申告書に「組合事業に係る組合損失額等の損金不算入又は組合損失超過合計額等の損金算入に関する明細書」を添付する必要があります。

貸借対照表、損益計算書の組合員別の内訳作成

会計年度終了後、2か月以内にLLPの貸借対照表と損益計算書の各科目について、分配割合にもとづき、組合員別の内訳を作成することが法律で義務付けられています。この内訳表が、各組合員が確定申告する際に必要になります。円単位で表示します。